卓信企業(yè)

關(guān)于卓信

關(guān)于卓信

熱門專題

熱門專題

成功案例

-

【37號文】 【37號文登記】 哪些人需要辦理37號文登記?

最近,一些客戶說他們想成立一個BVI該公司將投資一家計劃在美國上市的開曼公司。未來開曼公司在美國上市套現(xiàn)后,其股權(quán)轉(zhuǎn)讓收入將流回中國。客戶想知道:是否需要注冊37號文?什么時候,如何注冊37號文? 要回答客戶這個問題,我們需要搞清楚37號文所規(guī)管的對象(即境內(nèi)個人居民)到底包括哪些人? 【查看全文】

在線咨詢 826

826

-

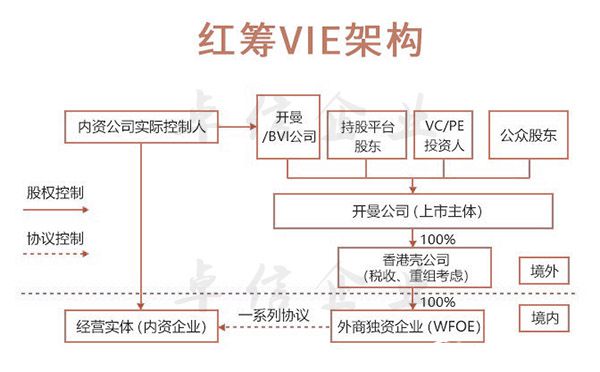

【VIE架構(gòu)】 【VIE架構(gòu)優(yōu)點】 海外投資,VIE架構(gòu)有哪些優(yōu)點?

做境外投資,VIE架構(gòu)有哪些優(yōu)點? 公司越來越強大,不可避免地出國,出國上市。許多在海外上市的公司都與VIE架構(gòu)這個詞緊密相連。 什么是VIE架構(gòu)? 在定義上,VIE指可變利益實體(即Variable Interest Entities),又稱協(xié)議控制。 我們通常談?wù)摰腣IE結(jié)構(gòu)是境內(nèi)機構(gòu)或個人設(shè)立境外... 【查看全文】

在線咨詢

945

-

【VIE架構(gòu)】 【VIE架構(gòu)搭建】 滿足合規(guī)要求VIE架構(gòu)企業(yè)備案后可赴境外上市

?按照備案管理制度要求,企業(yè)須對重點合規(guī)事項提交說明,中介機構(gòu)須出具必要的核查意見。備案材料完備、符合規(guī)定要求的,證監(jiān)會在20個工作日內(nèi)出具備案通知書,如證監(jiān)會認(rèn)為材料反映的信息不完整、不充分,將要求企業(yè)進行補充說明。根據(jù)企業(yè)材料反映的情況,證監(jiān)會視需征求有關(guān)主管部門意見,征求意見時間不計算在備案時限內(nèi),征求意見情況將及時反饋給申請人。 【查看全文】

在線咨詢

878

-

【ODI備案】 【境外直接投資】 2022年境外直接投資,ODI備案操作重點及難點解析

境外直接投資ODI是指在境外設(shè)立或取得既有企業(yè)或項目所有權(quán)、控制權(quán)或經(jīng)營管理權(quán)等權(quán)益的行為。境外投資主要可通過設(shè)立(獨資、合資、合作)、并購、參股等方式來實現(xiàn)。設(shè)立是指境內(nèi)機構(gòu)在境外新設(shè)一家企業(yè),而并購是指境內(nèi)機構(gòu)通過認(rèn)購境外企業(yè)增資(增資并購)或購買境外企業(yè)股權(quán)(轉(zhuǎn)股并購)等形式,成為已存在境外企業(yè)的新股東。 【查看全文】

在線咨詢

1278

-

【英國金融牌照】 【英國金融牌照申請】 申請英國FCA監(jiān)管的AR牌照的詳細(xì)流程

英國金融服務(wù)管理局 (FSA 于 1997 年 10 月由征券投資委員會(SecurandInvestmentBoardSIB 該組織 1985 年成立) 改制而成,為獨立的非政府組織,擬成為英國金融市場統(tǒng)一的監(jiān)管機構(gòu) FCA 頒發(fā)的監(jiān)管牌照主要包括以下三類 第一種:EEAAuthoris 歐盟牌 第二種:ppointrepresAR 牌照... 【查看全文】

在線咨詢

1865

-

【FDI投資】 【境外FDI投資】 應(yīng)對FDI投資新政整體解決方案

2020年4月17日印度政府發(fā)布FDI投資政策的修訂稿,將中國投資納入到政府審批范疇。在該政策調(diào)整下,所有來自中國自然人、中國公司或中國資本的直接或間接投資都須經(jīng)印度央行、各行業(yè)相關(guān)政府部門以及內(nèi)政部等部委的逐一批復(fù)后才能進入印度。據(jù)以往實操經(jīng)驗來看,政府審批流程通常在六個月至兩年不等。 該政策在中國出海圈和印度商界引起了廣泛的討論和不滿。盡管有消息稱... 【查看全文】

在線咨詢

1620

-

【FDI投資】 【境外FDI投資】 境外FDI投資,是需要實行核準(zhǔn)管理,還是備案管理?

近年來,越來越多的中國企業(yè)前往海外投資,根據(jù)我國法律規(guī)定,企業(yè)在前往海外投資前,需要按照商務(wù)部和省級商務(wù)主管部門的相關(guān)規(guī)定,實行對外投資備案和核準(zhǔn)管理。 那么,核準(zhǔn)管理和備案管理有什么區(qū)別?哪些情況下必須要經(jīng)過核準(zhǔn),方可投資,哪些情況下需要備案呢?下面我司進行了詳細(xì)梳理。 我們首先來看,核準(zhǔn)管理和備案管理有什么區(qū)別? 企業(yè)境外投資涉及敏感國... 【查看全文】

在線咨詢

1272

-

【FDI備案】 【ODI備案】 FDI備案和ODI備案的區(qū)別

FDI備案和ODI備案的區(qū)別 FDI備案和ODI備案兩者的區(qū)別在于一個代表著外資向中國的投資,一個代表著中國向海外的投資。 FDI外國直接投資,比如外資在中國投資 ODI海外直接投資,比如中國向海外投資。FDI英文全稱Foreign Direct Investment,是指一國的投資者將資本用于它國的生產(chǎn)或經(jīng)營,并掌握一定經(jīng)營控制權(quán)的投資行為。也... 【查看全文】

在線咨詢

1062

-

【境外投資備案】 【ODI備案】 如何利用香港公司進行回程投資?(干貨分享)

返程投資作為一種常見的概念,具有跨境業(yè)務(wù),特別是海外投融資需求。 通常,回程投資的過程涉及一層或多層海外殼公司,實際相關(guān)資本或股權(quán)的最終控制人是國內(nèi)居民。 從概念上講,回程投資是指境內(nèi)居民直接設(shè)立或間接控制的境外企業(yè),即通常稱為特殊目的公司,目的是通過其持有的境內(nèi)企業(yè)資產(chǎn)或權(quán)益在境外進行股權(quán)融資SPV,然后回國開展直接投資活動。簡... 【查看全文】

在線咨詢

989

-

【37號文備案】 【37號文登記】 VIE37號文備案過程中6個關(guān)鍵點

境外部分 1. 為何設(shè)置BVI?——BVI作為創(chuàng)始股東的持股主體,股東用自己100%持有的BVI公司持有其在Cayman公司的股份,而非個人直接在開曼持股,若以后Cayman公司有分紅或者出售股票所得收入,該項收入進入BVI公司而非個人,BVI免稅且具保密性,股東避免了被立即征收個稅,具有遞延納稅或者可能免稅的功能。除此之外,股東用BVI持有其在Cay... 【查看全文】

在線咨詢

1017

- 香港

- 新加坡

- 杭州

- 福州

- 天津

- 濟南

- 義烏

- 深圳

微信咨詢

微信咨詢